Drama MSCI Bikin IHSG Trading Halt Lagi, Deretan Saham ini Bisa Dipantau Short Term?

IHSG mengalami trading halt selama dua hari beruntun, banyak saham kembali di hargai diskon, apakah ini saatnya berburu saham untuk investasi? Kira-kira saham apa yang masih menarik dibeli?

Mikirduit - IHSG trading halt dua kali, tak sedikit saham yang kembali mentok ARB. Namun, kita berpikir positif ini malah jadi momentum emas untuk beli saham di harga murah, kira-kira saham mana saja yang menarik diakumulasi lagi?

Highlight:

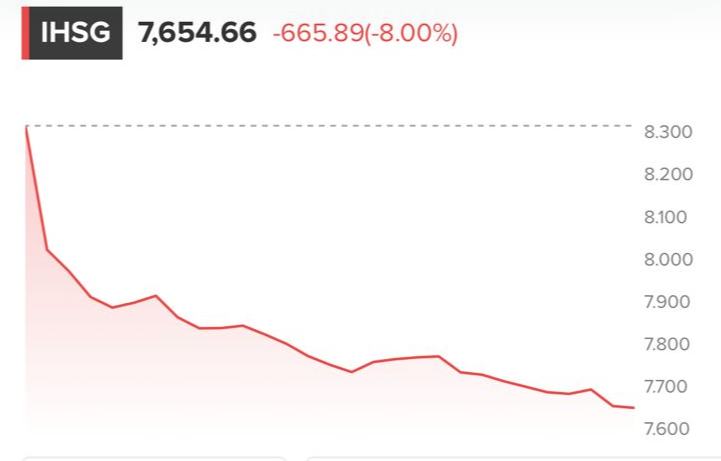

- IHSG trading halt dua hari beruntun sampai menembus ke bawah 8000. Penguatan dalam setahun terasa dihempaskan hanya dalam sehari.

- Pada sesi kedua perdagangan 29 Januari 2026, IHSG mulai menunjukkan pembalikan arah menguat.

- Menarik untuk memperhatikan lagi saham-saham dengan fundamental kuat, valuasi murah, dan punya prospek dividen menarik.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini.

IHSG Dilanda Trading Halt 2 Kali

IHSG mengalami trading halt dua kali beruntun sejak perdagangan kemarin sampai hari ini (28-29 Januari 2026).

Kemarin, IHSG dibuka langsung terjun sekitar 6% dan semakin dalam pada sesi kedua sampai akhirnya menyentuh 8% yang membuat pasar harus dihentikan sementara alias trading halt.

Pada hari ini, pasar kembali gempa bumi, pada 30 menit pertama pembukaan pasar, IHSG kembali mengalami trading halt.

Tekanan yang masih menimpa IHSG datang dari Goldman Sach dan UBS yang sama-sama menurunkan rating saham Indonesia, setelah MSCI memberikan ultimatum pada regulator (BEI dan OJK) untuk segera berbenah lebih transparan terhadap data free float.

Kalau hal itu tidak ditindaklanjuti dengan serius, MSCI akan melakukan penurunan seluruh bobot saham yang eksisting di indeks saat ini, bahkan bisa berisiko menurunkan kasta saham Indonesia dari posisi Emerging Market (EM) menjadi Frontier Market (FM). Jika hal tersebut dilakukan, IHSG berisiko kehilangan dana asing sampai Rp150 triliun.

Mulai Terlihat Pembalikan Arah Menguat

Syukurnya, kontraksi di IHSG tak berlangsung lama karena memasuki sesi kedua sudah mulai ada pembalikan arah menguat.

Saham perbankan besar terpantau menguat dan berhasil hijau. BBCA berhasil naik 2.49 persen ke posisi Rp7.200 per saham, BBRI menguat 5.29 persen menuju Rp3.780 per saham.

Sejumlah saham di grup Prajogo Pangestu juga hampir semuanya naik, paling kencang CUAN yang terbang 18,59 persen, diikuti BREN kisaran 4 persen, lalu CDIA dan PTRO kisaran 2-3 persen. Hanya BRPT dan TPIA yang masih terjerembab di zona merah.

Candle hijau IHSG hari ini memberikan sinyal bahwa tekanan jual sudah mulai mereda, meskipun risiko outflow asing masih membayangi setidaknya sampai mendapatkan kejelasan terkait aturan free float.

Sejauh ini, kami memantau hasil press conference OJK dan BEI terkini yang sudah memberikan tanggapan atas permintaan MSCI kemarin.

Regulator menegaskan bahwa mereka akan tetap serius menjaga Indonesia tetap di kategori Emerging Market. Untuk sementara ini, OJK juga akan berkantor di BEI mulai Jumat besok (30/1/2026) dan rencananya mulai Senin pekan depan (2/1/2026), CEO BEI akan dijadwalkan bertemu pihak MSCI.

Langkah tercepat dari regulator akan memfokuskan dulu pada transparansi data terkait data kepemilikan saham minimum 5 persen, sementara untuk menurunkan batas minimum kepemilikan saham kurang dari 5 persen akan masuk dalam agenda jangka menengah.

Dalam pertemuan bersama MSCI nanti, regulator akan mengkonsultasi data kepemilikan sesuai standar dan membuka data UBO untuk 100 emiten dan menyerahkannya ke MSCI.

Ke depan, free float minimum 15 persen akan diberlakukan untuk emiten yang sudah ada di bursa ada yang mau IPO tahun ini. Regulator juga berencana memberikan relaksasi aturan untuk BPJS TK supaya bisa mendorong likuiditas pasar modal.

Semua agenda jangka pendek itu ditargetkan bisa selesai pada Maret 2026.

Pilihan Saham Menarik

Menilai kesigapan regulator yang sudah mulai erbenah dan ada potensi dana BPJK TK mengalir ke bursa lagi, ini membawa harapan penguatan IHSG bisa berlanjut dalam jangka pendek atau setidaknya bisa meredam outflow dana asing dan menjaga stabilitas pasar.

Dalam menghadapi kondisi pasar seperti ini memang peluang beli saham kembali terbuka, karena sudah banyak saham yang harganya terjun dalam. Namun, tidak semua saham bisa dipilih tentunya.

Ada beberapa hal yang menjadi seleksi awal kami untuk memilih saham masuk lagi:

Pertama, mengingat tenggat dari MSCI itu sampai Mei 2026, maka hindari dulu saham-saham yang punya kontribusi besar atau yang sebelumnya ada story bisa masuk MSCI dalam jangka pendek ini.

Fokus pada saham yang hanya berkontribusi minim atau bahkan tidak sama sekali punya kaitan dengan MSCI.

Kedua, pilihlah saham yang punya fundamental kuat dan punya arah bisnis atau agenda bisnis jelas, biar kita tidak termakan narasi apalagi untuk saham yang cuma ada story masuk MSCI saja.

Pastikan saham yang kita pilih masih ada agenda setelah MSCI yang memang punya prospek atau kontribusi material terhadap kinerja keuangan.

Kalau misalnya sudah terlanjur nyangkut di saham yang ada story MSCI, jangan terburu-buru jual juga. Boleh tunggu tekanan reda dan keluar bertahap ketika ada technical rebound, atau batasi risiko jika itu bisa ditoleransi.

Ketiga, memilih saham-saham dividend play. Ini jadi satu momen menarik karena dengan harga saham yang makin turun, justru memberikan peluang yield dividen makin tinggi.

Kami menilai mulai akhir Januari dan memasuki Februari nanti akan banyak emiten yang merilis laporan full year 2025. Dari data tersebut, nantinya kita bisa mengukur lebih jauh potensi dividen yang akan diberikan, perkiraan mulai April mendatang atau setelah RUPS.

Catatan: meski hanya mencatatkan penurunan tipis dibandingkan dengan saham konglo, tapi disarankan masuk bertahap, karena risiko market masih ada hingga Mei 2026 (bahkan sampai akhir tahun)

Dari situ, kami mengerucutkan lagi ada lima saham menarik yang kami nilai menarik untuk diakumulasi lagi:

Saham ADRO

Kami menilai saham ADRO masih memiliki prospek untuk jangka panjang didukung pengembangan bisnis aluminium dan valuasi yang masih murah.

Valuasi ADRO saat ini masih di 0,86 kali, masih undervalued dibandingkan rata-rata lima tahun di 0,96 kali.

Lebih menarik lagi jika dibandingkan dengan anak usahanya, ADMR, yang memiliki kapitalisasi pasar sekitar Rp82,85 triliun. Sementara itu, kapitalisasi pasar induknya, ADRO, masih berada di kisaran Rp65,25 triliun, atau setara sekitar 80 persen dari valuasi ADMR.

Padahal, ADRO menggenggam sekitar 85 persen saham ADMR. Artinya, prospek pertumbuhan ADMR yang dinilai masih moncer ke depan pada dasarnya juga akan ikut mengalir ke ADRO sebagai induk usaha.

Belum lagi, ADRO masih memiliki sekitar 15 persen saham AADI, anak usaha yang fokus di bisnis batu bara termal dan dikenal punya potensi dividen yang relatif atraktif.

Artinya, aliran kas ADRO masih ditopang dari beberapa sumber sekaligus. Dalam jangka pendek, kontribusi dari batubara termal melalui AADI berpotensi menjaga arus dividen tetap solid.

Sementara di sisi lain, eksposur ke ADMR memberi opsi pertumbuhan jangka menengah–panjang lewat bisnis coking coal dan aluminium. Kombinasi ini membuat posisi ADRO relatif unik, dengan profil sebagai holding yang tetap menikmati cash flow defensif, sambil menyimpan mesin pertumbuhan baru ke depan.

Di sisi lain, salah satu momentum besar lainnya adalah ekspor listrik ke Singapura. ADRO disebut menjadi salah satu entitas yang akan melakukan ekspor listrik tersebut bersama MEDC pada 2028.

Dalam kesepakatan sebelumnya, Adaro olar International Pte. Ltd, yang dimiliki secara penuh oleh ADRO mendapatkan jatah ekspor listrik sekitar 0,4 Gigawatt.

Dengan asumsi tarif yang disepakati sebelumnya sekitar 0,014 - 0,02 dolar AS per KWH, serta di luar hitung-hitungan cost dengan PLN, ada potensi pendapatan ADRO per tahun bisa mencapai 49,05 juta sampai 70,08 juta dolar AS.

Artinya, dari bisnis ekspor listrik ini, kontribusinya ke pendapatan ADRO hanya sekitar 5 persen. Kontribusi bisnis terbesar tetap dari ADMR.

Di luar itu, salah satu yang ditunggu adalah gebrakan ekspansi ADRO lainnya. Hingga kuartal III/2025, ADRO mencatatkan kas dan setara kas sekitar Rp17 triliun (di luar pembagian dividen), kami ekspektasi dari dana tersebut ADRO bisa mencari peluang pertumbuhan anorganik atau mengejar proyek EBT lainnya. Namun, memang belum ada kabar terbaru terkait hal tersebut.

Saham ADRO secara tren harga juga masih menunjukkan akumulasi meskipun sempat jatuh ke bawah 2000 hari ini.

JP Morgan juga baru-baru ini mengkerek naik target harga saham ADRO menjadi 2540 dari sebelumnya 2000. Sementara itu, berdasarkan data stokbit ada 20 analis juga menyematkan rekomendasi beli ADRO dengan target yang hampir mirip di 2.555.

Saham ADMR

Saham ADMR yang merupakan anak usaha ADRO tentu masih menarik dari pengembangan bisnis alumunium yang dinilai bisa menjadi game changet bagi pertumbuhan ke depan.

Struktur kepemilikan smelter aluminium ADMR sendiri tersusun melalui beberapa lapis entitas. Smelter tersebut berada di bawah PT Kalimantan Aluminium Industry (KAI), yang merupakan cucu usaha ADMR melalui PT Alamtri Indo Aluminium.

Di tingkat KAI, kepemilikan saham dikuasai oleh Alamtri Indo Aluminium sebesar 65 persen , disusul Aumay Mining berbasis Singapura sebesar 22,5 persen , serta PT Cita Mineral Investindo Tbk (CITA) sebesar 12,5 persen .

Dari sisi rantai pasok, posisi CITA menjadi krusial. Emiten ini telah memiliki fasilitas pengolahan bauksit menjadi alumina, sehingga berpotensi menjadi pemasok bahan baku utama bagi smelter aluminium ADMR. Sinergi ini kian kuat karena Alamtri Indo Aluminium juga tercatat sebagai pemegang saham minoritas di CITA dengan porsi sekitar 3 persen , mencerminkan keterkaitan strategis di hulu hingga hilir.

Sementara itu, Aumay Mining sebagai pemegang saham KAI masih relatif minim terekspos ke publik, sehingga peran strategisnya belum banyak diketahui secara detail.

Namun dari sisi arah bisnis, ADMR mulai menunjukkan langkah konkret. Sejak Maret 2025, perseroan dikabarkan telah menjajaki kontrak jual-beli aluminium dari smelternya, dengan calon pembeli yang disebut berasal dari pasar domestik maupun internasional, meski detail mitra dagang dan volume belum diungkapkan secara resmi.

Secara keseluruhan, smelter aluminium ADMR melalui KAI memiliki fondasi yang cukup solid. Dukungan pasokan bahan baku dari CITA memberi keunggulan integrasi hulu–hilir, sementara persiapan pasar ekspor dan domestik membuka ruang pertumbuhan baru.

Update terbaru, smelter aluminium sudah mulai beroperasi secara bertahap atau first pot operation pada akhir 2025 lalu. Artinya, fasilitas ini sudah masuk fase operasional awal dan bukan lagi tahap perencanaan.

Pada fase pertama, kapasitas produksi smelter tersebut diproyeksikan mencapai hingga 500.000 ton aluminium ingot per tahun. Ke depan, kapasitas ini dirancang untuk terus ditingkatkan secara bertahap hingga mencapai 1,5 juta ton aluminium ingot per tahun dalam beberapa fase pengembangan di tahun-tahun berikutnya.

Dari sisi progres pembangunan, hingga kuartal II-2025 pekerjaan struktur baja utama di area smelter KAI sudah hampir rampung. Tahapan ini kemudian diikuti konstruksi bangunan serta pemasangan peralatan utama, mulai dari potroom, sistem anoda, hingga berbagai fasilitas pendukung.

Di area jetty, peralatan utama termasuk alat bongkar muat juga telah terpasang, dengan pekerjaan berlanjut ke instalasi sistem kelistrikan dan kabel. Sementara di area asrama, sebagian bangunan sudah selesai dan pembangunan struktur utama serta utilitas masih berjalan.

Di sisi lain, kinerja coking coal ADMR juga tidak bisa dipandang sebelah mata. Sebagai produsen batubara metalurgi, segmen ini masih menjadi tulang punggung arus kas perseroan dalam jangka pendek hingga menengah. Selama permintaan baja global masih terjaga, coking coal berperan sebagai bumper, menjaga stabilitas kinerja dan cash flow di tengah fase awal pengembangan bisnis aluminium. Sementara itu, aluminium diposisikan sebagai booster pertumbuhan ke depan.

Ketika smelter mulai beroperasi lebih optimal dan kapasitas produksi meningkat, aluminium diharapkan menjadi sumber nilai tambah baru yang mendorong pertumbuhan pendapatan dan margin secara struktural, setidaknya ini baru akan terasa pada laporan keuangan 2027 mendatang.

Namun, perlu diakui bahwa harga saham ADMR sudah bukan posisi best price untuk beli. Meski begitu, selama tren masih naik dan terjaga belum parah, masih menarik untuk trading dengan strategi follow the trend.

Saham MDKA

Berikutnya ada emiten tembaga milik Boy Thohir, MDKA yang dinilai masih cukup menarik untuk dicermati.

Merujuk data Stockbit, dari total 27 analis yang meliput MDKA, sebanyak 25 analis memberikan rekomendasi beli dan hanya dua yang menyarankan tahan.

Target harga rata-rata berada di kisaran Rp3.156 per saham, sementara target paling optimistis bahkan mencapai Rp4.400. Konsensus tersebut mencerminkan potensi kenaikan sekitar 40 persen dari level harga saat ini.

Menariknya, minat investor institusi global juga terlihat cukup solid. Dalam beberapa bulan terakhir, BlackRock Inc. dan The Vanguard Group, dua firma investasi terbesar dunia, kompak terus mengakumulasi saham MDKA

Dari sisi fundamental, MDKA membukukan pendapatan sebesar US$1,28 miliar hingga kuartal III-2025 atau per 30 September 2025, turun 23 persen secara tahunan.

Di sisi lain, EBITDA justru meningkat 33 persen YoY menjadi US$295 juta. Kinerja ini ditopang oleh kenaikan harga jual rata-rata emas, lonjakan margin emas hingga 59 persen, serta efisiensi biaya di seluruh rantai nilai nikel terintegrasi.

Segmen tembaga juga potensi memberikan kinerja optimal pada tahun ini. Mengingat harga tembaga baru-baru ini mencapai rekor menyentuh US$ 6,3 per pound. Dalam sehari ini saja sudah naik sekitar 7%, menunjukkan demand yang kuat di tengah ketegangan geopolitik dan penurunan indeks dolar AS (DXY).

Meski demikian, MDKA tetap memiliki catatan yang perlu diperhatikan. Perseroan masih diperkirakan mencatatkan kerugian pada kinerja sepanjang 2025, dengan estimasi sekitar Rp73 miliar. Namun, angka ini menunjukkan perbaikan yang signifikan, mengingat pada 2024 MDKA membukukan rugi yang jauh lebih besar, yakni sekitar Rp884 miliar.

Ini menjadi pengingat kita jika nanti ada gejolak pada harga saham MDKA setelah rilis laporan keuangan sepanjang 2025, bisa dimanfaatkan investor sebagai peluang untuk mulai taking profit sebagian atau mengambil kesempatan untuk masuk lagi.

Saham BBNI

Saham emiten bank BUMN, BBNI juga mulai menarik, saham ini sebenarnya juga konstituen MSCI tapi porsi-nya tidak sebesar BBCA, BBRI, dan BMRI.

Jadi, seharusnya tekanan jual-nya tidak akan semasif yang lainnya.

Salah satu prospek yang kami nilai menarik dari BBNI adalah dividen-nya. Emiten ini juga jadi satu-satunya yang hanya membagikan dividen final secara utuh tanpa interim dibandingkan tiga big bank lainnya.

Kami mengasumsikan jika dividen per lembar saham BBNI di kisaran Rp350, akan mengimplikasikan yield sekitar 8 persen dari harga saham Rp4.410 per lembar.

Selain itu, perbaikan kinerja fundamental seharusnya akan terasa pada tahun ini karena suku bunga sudah turun sebanyak lima kali pada 2025 lalu.

Prospek pemulihan ekonomi dan minat kredit juga diharapkan lebih ekspansif ke depan. Laba bersih BBNI diproyeksikan pada 2025 akan sedikit menyusut menjadi Rp20,36 triliun dari tahun sebelumnya Rp21.,46 triliun, tetapi pada 2026 akan bangkit lebih tinggi menjadi Rp22,28 triliun.

Saham EMAS

EMAS yang merupakan anak usaha MDKA yang lebih fokus pada pengelolaan tambang logam mulia juga menarik.

Selain karena harga emas yang sedang tinggi-tinggi-nya, baru-baru ini EMAS menargetkan mau dual listing di Hong Kong, padahal belum lama ini juga baru melantai di Bursa Efek Indonesia (BEI).

Mengutip Bloomberg, Senin (26/1/2026), EMAS telah menunjuk sejumlah bank investasi global seperti Citic Securities, Morgan Stanley, dan UBS Group AG. Hingga saat ini, perseroan masih mematangkan detail IPO, mulai dari jumlah saham yang akan dilepas, nilai emisi, hingga jadwal pencatatan.

Apabila rencana tersebut terealisasi, EMAS berpeluang menjadi satu-satunya perusahaan non-China yang berhasil melantai di Bursa Hong Kong. Hal ini sejalan dengan kerja sama antara Bursa Efek Indonesia (BEI) dan Hong Kong Exchanges & Clearing dalam menjajaki skema pencatatan lintas negara.

Saat ini, EMAS mengoperasikan tambang di Sulawesi dengan cadangan bijih mencapai 190 juta ton, setara sekitar 4,8 juta ons emas. Meski membukukan rugi US$22,3 juta hingga September 2025.

Strategi saat ini untuk saham EMAS juga sama masih mengikuti tren naik-nya saja, memanfaatkan potensial inflow yang datang kalau benar-benar IPO di Hong Kong dan mengikuti selama harga emas masih terus naik.

Namun, hati-hati, kenaikan harga saham EMAS sudah cukup tinggi. Sehingga plan-nya untuk saat ini cuan bungkus untuk trading.

Saham EXCL

Selanjutnya ada EXCL yang kami nilai masih masih menarik sebagai saham investor di sektor operator telekomunikasi Indonesia.

Secara valuasi EXCL setelah harga saham-nya terjun hampir 15 persen sehari, bisa dibilang kembali ke zona murah apalagi PBV masih di bawah satu kali, sementara yang lain seperti ISAT dan TLKM sudah di atas dua kali.

Katalis utama dari EXCL diperkirakan akan mendapatkan manfaat dari kenaikan tarif dan pricing di industri mobile, penetrasi internet juga akan semakin meningkat seiring kelancaran perkembangan Internet Rakyat (IRA).

Selain itu, merger dengan Smartfren diharapkan memberikan hasil optimal pada dua tahun mendatang. Kami memperkirakan growth akan kencang bahkan berpotensi turnaround mengingat pasca merger EXCL menghadapi kerugian secara konsolidasi.

Kami Akan Rilis Publikasi Riset Saham-saham yang Menarik jelang Perubahan Free Float di MSCI dan rencana penambahan Free float jadi 15 persen di Mikirsaham Pada 30 Januari 2026

Yuk join dengan Mikirsaham sekarang untuk bisa dapatkan benefit ini semua:

- Stockpick investing (dividend, value, growth, contrarian) yang di-update setiap bulan (terbarunya akan diseleksi terbaik maksimal 5 masing-masing strategi dengan analisis yang komprehensif)

- Stock Ideas (memberikan gambaran besar saham-saham yang menarik, tapi tidak termasuk stockpick)

- Stockpicking swing trade mingguan (khusus member mikirsaham elite jika kuota masih tersedia)

- Insight saham terkini serta action-nya

- Update porto founder

- IPO dan Corporate Action Digest

- Event online bulanan

- Grup Diskusi Saham

Join ke Member Mikirsaham Pro sekarang juga dengan klik link di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini