Begini Skema Pembiayaan Koperasi Merah Putih, Bagaimana Nasib Saham Bank BUMN?

Cicilan Kopdes Merah Putih kini tidak hanya ditanggung Desa, sekarang Negara juga ikut menanggung. Bagi perbankan, ini bisa jadi positif, tetapi apakah kepastian pembayaran benar-benar lancar sampai jangka panjang?

Mikirduit - Langkah pemerintah membayar cicilan Kopdes Merah Putih memberi angin segar bagi bank sebagai penyalur kredit.

Namun, di tengah skema yang bergantung pada transfer fiskal, kira-kira seberapa konsisten arus pembayaran dari anggaran negara bisa terus terjaga?

Key takeaways

- Negara mengambil alih cicilan KDMP akan menguntungkan bank Himbara karena risiko kredit terjaga.

- Risiko bank Himbara bergeser dari gagal bayar ke telat bayar.

- PR besar KDMP adalah menjaga tata kelola tetap kuat, memastikan NPL tetap sehat seperti KUR (2-4 persen), serta menjaga disiplin operasional meskipun beban cicilan ditanggung negara.

- Untuk diskusi saham secara lengkap, pilihan saham bulanan, dan insight komprehensif untuk member, kamu bisa join di Mikirsaham dengan klik link di sini.

Evolusi Skema Pembiayaan Terbaru Koperasi Merah Putih

Selama kurang lebih setahun, skema pembiayaan program Koperasi Desa Merah Putih (KDMP) sudah melewati empat fase.

Fase Pertama, Inisiasi Multi Sumber - Inpres No. 9/2025 (Maret 2025)

Fase pertama menandai lahirnya program KopDes Merah Putih sebagai bentuk Instruksi langsung Presiden Prabowo Subianto.

Dalam Inpres 9/2025, pendanaan untuk percepatan pembentukan 80.000 Kopdes Merah Putih dibebankan kepada APBN, APBD, Anggaran Pendapatan dan Belanja Desa, dan/atau sumber lain yang sah.

Namun pada tahap ini, skema pembiayaan masih bersifat konseptual dan belum detail dalam mekanisme utang maupun pembayaran cicilan. Namun, ini sudah menandai kalau sejak awal, multi-sumber sudah disebut, bukan hanya dana desa.

Fase Kedua, Skema Kredit Koperasi - PMK No. 49/2025 (Juli 2025)

Memasuki pertengahan 2025, skema mulai konkret soal pembiayaan di mana dana untuk KDMP bersumber dari Dana Desa dengan dukungan perbankan nasional.

Bank Himbara seperti bank BRI, BNI, dan Mandiri ikut menyalurkan pinjaman langsung ke KDMP. Koperasi menjadi pihak yang menanggung utang, dengan bunga sekitar 6 persen dan plafon Rp3 miliar.

Pada fase ini, utang sepenuhnya berada di koperasi. Dana Desa hanya berperan sebagai backstop darurat jika terjadi gagal bayar, sementara aset tetap dimiliki koperasi dan digunakan sebagai jaminan.

Fase Ketiga, Intervensi Dana Desa- PMK No.7/2027 (Februari 2026)

Fase berikutnya, pemerintah mulai memperkuat intervensi dengan “mengunci” penggunaan Dana Desa. Melalui PMK No. 7/2026, sebesar 58,03% Dana Desa wajib dialokasikan untuk mendukung pembentukan dan operasional KDMP.

Dari total pagu Dana Desa 2026 sebesar Rp60,57 triliun, sekitar Rp34,57 triliun diarahkan ke program ini, sehingga sisa anggaran yang dapat digunakan untuk kebutuhan lain menyusut menjadi sekitar Rp25 triliun.

Dampaknya cukup signifikan di tingkat desa. Jika sebelumnya rata-rata desa menerima sekitar Rp1 miliar, kini ruang fiskal yang fleksibel turun menjadi sekitar Rp200–300 juta per desa.

Pada fase ini, peran Dana Desa tidak lagi sekadar sebagai backstop, tetapi mulai menjadi sumber utama pendukung pembiayaan.

Akibatnya, risiko yang sebelumnya berada di koperasi mulai bergeser ke fiskal desa, karena keberlangsungan pembayaran tidak lagi sepenuhnya bergantung pada kinerja usaha koperasi, melainkan pada alokasi anggaran publik.

Fase Keempat, Negara Mulai Ambil Alih - PMK No. 15/2026 (April 2026)

Memasuki April 2026, pemerintah melalui PMK No. 15/2026 menetapkan perombakan menyeluruh dalam skema pembiayaan Kopdes Merah Putih, dengan mengalihkan peran utama pembayaran dari koperasi ke negara.

Ada empat perubahan kunci yang mengubah skema pembiayaan KDMP saat ini:

1. Cicilan dibayar negara, bukan koperasi

Mekanisme angsuran oleh koperasi dihapuskan. Pasal 2 ayat (4) PMK 15/2026 menetapkan bahwa kewajiban angsuran pokok dan bunga/margin langsung dibayarkan oleh negara, yang dieksekusi setiap bulan\melalui pemotongan dana transfer ke daerah (DAU/DBH/Dana Desa).

2. Pembiayaan disalurkan lewat PT Agrinas, bukan langsung ke koperasi Pembiayaan Kopdes Merah Putih disalurkan melalui BUMN, yaitu PT Agrinas Pangan Nusantara selaku pelaksana proyek, difokuskan untuk percepatan pembangunan fisik gerai, pergudangan, serta kelengkapan operasional koperasi.

3. Plafon Rp3 miliar kini per unit gerai, bukan per koperasi

Angka pagu maksimal tetap Rp3 miliar, namun perhitungan ini kini didasarkan per unit gerai KDMP/KKMP, berbeda dengan aturan lama yang membatasi Rp3 miliar per satu entitas koperasi secara keseluruhan. Ini berarti total pembiayaan bisa jauh lebih besar.

4. Aset jadi milik pemerintah daerah/desa, bukan koperasi

Pasal 2 ayat (6) PMK 15/2026 menyatakan bahwa seluruh gerai, pergudangan, dan kelengkapan KDMP/KKMP yang dihasilkan dari pembiayaan tersebut sah menjadi aset milik pemerintah daerah atau pemerintah desa.

Good News Buat Himbara?

Skema pembiayaan yang berubah dari koperasi ke negara secara langsung ini akan berdampak ke bank BUMN yang merupakan pihak penyalur kredit program KDMP.

Poin plusnya:

1. Risiko kredit turun signifikan Dengan negara yang mengambil alih pembayaran cicilan, potensi gagal bayar dari koperasi praktis hilang. Secara karakter, pembiayaan ini jadi mirip kredit dengan dukungan pemerintah (quasi-sovereign).

2. Kualitas aset bank berpotensi lebih stabilKarena pembayaran lebih terjamin, rasio kredit bermasalah (NPL) bisa lebih terjaga. Ini penting terutama untuk bank yang punya eksposur besar ke segmen ini.

3. Potensi ekspansi kredit makin terbukaDengan risk yang lebih rendah, bank punya ruang lebih besar untuk menyalurkan kredit ke program ini, apalagi plafon sekarang dihitung per unit gerai.

Namun ada risiko nya juga..

Di balik potensi keuntungan, ada risiko yang bergeser ke timing pembayaran. Kalau di masa depan terjadi jeda waktu karena proses administratif atau penyesuaian fiskal.

Risikonya bukan gagal bayar, tetapi telat bayar. Hal ini bisa mempengaruhi cashflow bank jangka pendek.

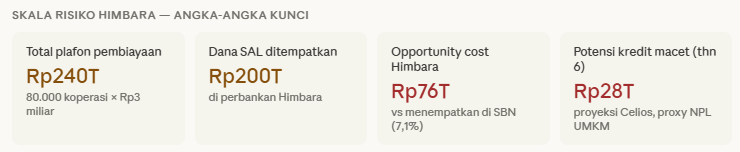

Dampak awal yang paling terasa adalah kehilangan opportunity cost. Simplenya, uang bank itu bisa “nyangkut” dan tidak bisa diputar ke instrumen lain. Bank jadi kehilangan kesempatan buat dapat tambahan cuan.

Misal dalam kondisi saat ini, ketika imbal hasil SBN mulai mendekati 7%, bank sebenarnya memiliki alternatif penempatan dana yang lebih optimal.

Sementara itu, kredit ke KDMP hanya memberikan bunga sekitar 6%. Di sini bank jadi kehilangan potensi cuan sekitar 1%nan.

Yang mulai bahaya kalau banyak koperasi telat bayar berbarengan, dampaknya ke bank bisa lebih terasa, apalagi program ini punya segmen industri yang sama, kalau kondisi ekonomi lesu, kemungkinan besar efeknya bisa beriringan.

Risiko ini umumnya tidak muncul di awal, tetapi justru rawan terjadi di tengah perjalanan program. Menurut Celios, salah satu faktor utamanya adalah potensi moral hazard.

Pada tahun pertama, koperasi biasanya masih dalam kondisi baik, dengan pengelolaan yang rapi dan pengurus yang aktif. Namun, memasuki tahun ke-3 hingga ke-6, tantangan mulai meningkat, mulai dari tata kelola yang melemah, persaingan usaha yang semakin ketat, hingga menurunnya disiplin keuangan, apalagi cicilan sudah tidak dibayar sepenuhnya oleh koperasi, melainkan APBN.

Ketika risiko tidak lagi dirasakan oleh pelaku usaha, insentif untuk menjaga kinerja dan efisiensi potensi turun. Dalam jangka menengah, kondisi ini dapat memicu akumulasi risiko yang baru mulai terlihat ketika program sudah berjalan beberapa tahun.

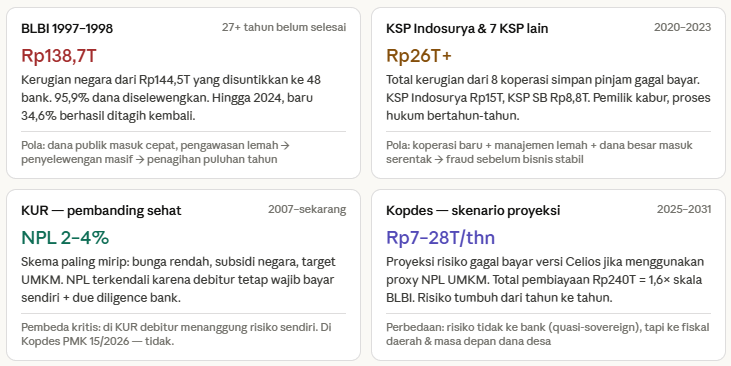

Celios memproyeksikan jika terjadi risiko gagal bayar, di tahun pertama bisa mencapai Rp7 triliun dan tahun ke-enam, jika kondisi makin parah bisa mencapia Rp28 triliun.

Kasus BLBI - Koperasi Indosurya Vs Kredit Usaha Rakyat

Di satu sisi, ada contoh kasus seperti BLBI 1997–1998 dan koperasi bermasalah seperti Indosurya, yang menunjukkan pola serupa, dana publik masuk dalam jumlah besar dan cepat, tetapi tidak diiringi pengawasan serta tata kelola yang kuat, sehingga berujung pada kerugian besar dan proses penyelesaian yang panjang.

Di sisi lain, ada program KUR yang relatif sehat dengan NPL hanya sekitar 2–4%, karena meskipun mendapat dukungan negara, debitur tetap menanggung kewajiban pembayaran sehingga disiplin keuangan tetap terjaga.

Saat ini, KDMP ada di dua sisi itu.

Skema terbaru membuat risiko kredit macet jelas turun, tetapi ini juga memindahkan risiko ke ranah fiskal dan membuka potensi moral hazard di tingkat koperasi.

Dengan total pembiayaan yang besar, bahkan diproyeksikan mencapai sekitar Rp240 triliun, risiko kredit macet tidak serta-merta hilang, melainkan berpotensi muncul secara bertahap, terutama pada periode tahun ke-3 hingga ke-6 ketika kualitas pengelolaan mulai diuji.

Jika sejumlah koperasi mulai bermasalah secara bersamaan, dampaknya dapat terakumulasi dan menjadi signifikan. Tekanan tidak hanya dirasakan oleh perbankan melalui arus kas dan pencadangan, tetapi juga oleh keuangan negara sebagai pihak yang menanggung kewajiban pembayaran.

Karena itu, tantangan utama KDMP adalah menjaga kualitas kredit tetap sehat, mendekati level KUR. Perbedaan mendasarnya terletak pada distribusi risiko: pada KUR, debitur tetap bertanggung jawab atas pembayaran, sedangkan pada KDMP beban tersebut dialihkan ke negara. Kondisi ini menuntut pengawasan dan mekanisme insentif yang lebih kuat agar disiplin tetap terjaga.

Pada akhirnya, keberhasilan KDMP tidak hanya ditentukan oleh besarnya pembiayaan, tetapi oleh kualitas tata kelola di tingkat koperasi.

Proses seleksi pengurus, monitoring kinerja usaha, serta evaluasi berkala menjadi faktor kunci untuk memastikan koperasi tetap produktif. Tanpa hal tersebut, risiko yang awalnya tidak terlihat berpotensi muncul di tengah jalan dan berkembang menjadi beban fiskal dalam jangka menengah.

Butuh Insight, Pilihan Saham serta Analisis Peluang dan Risiko, dan Konsultasi dengan Ahlinya?

Kamu bisa dapatkan semuanya di Mikirsaham.com, join sekarang dan dapatkan deretan benefit yang membantumu investasi di saham seperti:

- Stockpick Investing Saham Indonesia (Value, Dividen, Growth, Contrarian) Update per bulan

- Stockpick mid-term (6 bulan - 2 tahun) saham US (NEW)

- Stockpick trading mingguan untuk saham Indonesia

- Insight Saham Komprehensif untuk saham Indonesia, US, Aksi korporasi, dan IPO

- Event online bulanan

- Grup Diskusi WA (terpisah antara saham Indo, US, dan stockpick trading mingguan)

- Hingga konsultasi private dengan founder kami

Langsung langganan dan pilih plan yang sesuai dengan kebutuhanmu sekarang dengan klik di sini

Jangan lupa follow kami di Googlenews dan kamu bisa baca di sini